مجموعه های معاف از دریافت مالیات بر ارزش افزوده رستوران | مجموعه های مجاز به دریافت مالیات بر ارزش افزوده رستوران |

جگرکیها | تهیهکنندگان غذای آماده |

عرضهکنندگان آش و حلیم | صاحبان تالارهای پذیرایی |

بریانیفروشیها | رستورانها |

اغذیهفروشیهای غیرزنجیرهای | ارائهدهندگان غذای آماده |

پیتزافروشیها | اجارهدهندگان ظروف پذیرایی |

جگرکیها | سفرهخانههای سنتی |

| چلوکبابیها |

| سالنهای غذاخوری |

| فستفود و اغذیهفروشیهای زنجیرهای با برند تجاری یکسان |

| آشپزخانهها و کترینگهای صنعتی و خانگی با خدمات بیرونبر |

| کافیشاپها |

محاسبه مالیات بر ارزش افزوده رستوران از جمله موضوعات مهمی است که نمیتوان به طور سرسری از آن رد شد. پرداخت درصدی از فروش به دولت باید به عنوان نوعی تعهد مالی رستوراندارها در نظر گرفته شود. این عامل به تنهایی میتواند بر نحوه درآمدزایی و قیمت نهایی خدمات و محصولات تاثیر زیادی داشته باشد. توجه به این مورد قبل از شروع کسبوکار جدید و جلوگیری از ایجاد مشکلات حقوقی برای رستوراندارها از اهمیت ویژهای برخوردار میباشد.

در ادامه با ما همراه باشید تا در رابطه با قوانین مالیات بر ارزش افزوده رستوران و نکات مهمی که باید بدانید، اطلاعات جامعی را در اختیارتان قرار دهیم.

مالیات بر ارزش افزوده رستوران

این نوع مالیات که به آن مالیات غیرمستقیم گفته میشود، از جمله مهمترین منابع درآمدی دولتها در سراسر جهان به شمار میرود. در سال 1394، قانونی در کشور تحت عنوان قانون مالیات بر ارزش افزوده رستوران به تصویب رسید که بر اساس آن رستوراندارها باید بخشی از درآمد کسبوکار خود را به دولت پرداخت کنند. تمامی رستورانهایی که واجد شرایط زیر باشند، مشمول این قانون مالیاتی قرار میگیرند:

- رستورانهایی که دارای برند تجاری هستند. (نام ثبتشده دارند.)

- رستورانیهایی که از امکانات مناسبی نظیر میز و صندلی جهت پذیرایی از مشتری برخوردار هستند.

فستفودیها، چلوکبابیها، اغذیهفروشیها، سفرهخانههای سنتی، آشپزخانهها و رستورانها جزو آندسته از مراکزی هستند که باید از این قانون پیروی نمایند.

دعوت به ثبتنام مالیات بر ارزش افزوده رستورانها

آشنایی با شرایط پرداخت مالیات بر ارزش افزوده رستوران از جمله موضوعات مهمی است که باید مورد بررسی قرار گیرد. متاسفانه بسیاری از رستوراندارها بدون آگاهی در این رابطه، مشمول جریمههای سنگین مالیاتی شدند. در رابطه با ثبتنام مالیات بر ارزش افزوده از افراد حقیقی و حقوقی فعال در حوزه خدمات غذا در سه مرحله مختلف دعوت به عمل آمده است.

در فراخوان مرحله چهارم به مورخ 1/7/1389، کسبوکارهای تهیه غذا با شرایط زیر موظف به اجرای قوانین مالیاتی شدند:

- تهیهکنندگان غذای آماده

- صاحبان تالارهای پذیرایی

- رستورانها

- ارائهدهندگان غذای آماده

- اجارهدهندگان ظروف پذیرایی

در فراخوان مرحله ششم به مورخ 1/1/1394، کسبوکارهای فعال با شرایط زیر موظف به اجرای قوانین مالیاتی شدند:

- سفرهخانههای سنتی

- چلوکبابیها

- سالنهای غذاخوری

- فستفود و اغذیهفروشیهای زنجیرهای با برند تجاری یکسان

در فراخوان مرحله نهم به مورخ 1/4/1402، کسبوکارهای فعال در حوزه تهیه غذا که مشمول بندهای فراخوانهای قبلی نشدند باید بر طبق قانون، مالیات بر ارزش افزوده را پرداخت نمایند. از جمله این کسبوکارها عبارتند از:

- آشپزخانهها و کترینگهای صنعتی و خانگی با خدمات بیرونبر

- کافیشاپها

کدام دسته از کسبوکارها از قانون مالیات بر ارزش افزوده معاف هستند؟

در این بین، برخی از مراکز به دلیل عدم وجود فضای مناسب جهت کترینگ نیازی به پیروی از قانون مالیات بر ارزش افزوده رستوران ندارند. در رابطه با فستفودیها هم باید یک نکته مهم را مدنظر قرار داد. تنها آن دسته از مراکزی که به صورت زنجیرهای فعالیت دارند و از خدمات پذیرایی برخوردار هستند، باید از قانون پرداخت مالیاتی پیروی نمایند. با توجه به فراخوان ثبتنام مالیات بر ارزش افزوده در 8 مرحله قبلی، کسبوکارهای فعال در حوزه تهیه غذا تحت عناوین زیر موظف به پرداخت مالیات بر ارزش افزوده نیستند. از جمله این کسبوکارها می-توان به موارد زیر اشاره نمود:

- جگرکیها

- عرضهکنندگان آش و حلیم

- بریانیفروشیها

- اغذیهفروشیهای غیرزنجیرهای

- پیتزافروشیها

در صورت مشاهده دریافت هزینه مالیاتی تحت عنوان مالیات بر ارزش افزوده، این دسته از کسبوکارهای فعال در تهیه غذا، مشمول جریمه خواهند شد.

خلاصه بخشنامه مالیاتی رستورانها

در بندهای بخشنامه مالیاتی رستورانها و فستفودیها به نکات مهمی اشاره شده است که در ادامه به آنها می-پردازیم:

بند 1؛ عدم صدور صورتحساب مشمول جریمه خواهد شد

این نوع جریمه زمانی باید پرداخت شود که رستوران، صورتحساب صادر نکند. بر طبق این بند از بخشنامه، رستوراندار باید هم مالیات مشخصشده و هم جریمه برابر آن را پرداخت نماید.

بند 2؛ تمام رستورانها و فستفودیها البته به غیر از یکسری کسبوکارها، مالیات پرداخت میکنند

در بند دیگر این قانون به مالیات بر ارزش افزوده رستورانها اشاره شده است. بر طبق آن، تنها آندسته از کسبوکارهایی که از فضای مناسبی جهت سرو و پذیرایی برخوردار نیستند، از پرداخت این مالیات معاف خواهند شد. این قانون برای کسبوکارهای فعال در زمینه تهیه و سرو غذا در نظر گرفته شده است.

شرایط موردنیاز جهت پرداخت مالیات بر ارزش افزوده رستوران

با توجه به موضوعاتی که در جملات پیشین مورد بحث قرار دادیم، رستورانهای دارای خدمات سرویس و کترینگ موظف به پیروی از قانون پرداخت مالیات بر ارزش افزوده هستند. اگر این رستورانها دارای فضای مناسب جهت پذیرایی و سرو غذا باشند، مشمول این قانون قرار خواهند گرفت.

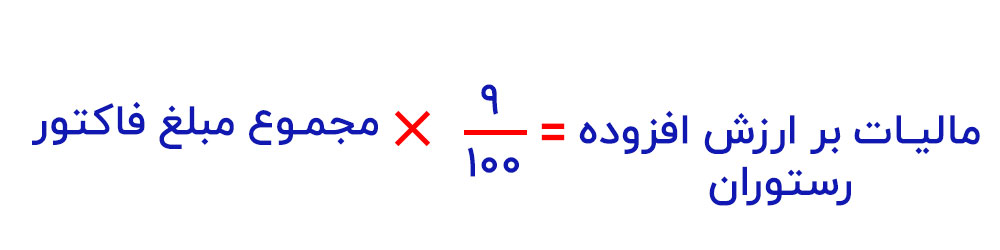

اگر رستورانهایی که دارای خدمات بیرونبر هستند جهت دریافت مالیات اقدام کنند، جریمه مشخصی برای آنها در نظر گرفته میشود. جهت محاسبه، باید مبلغ کل فاکتورهای فروش مورد بررسی قرار گیرد. اگر 9 درصد از مبلغ کل فاکتورها را حساب کنیم، نرخ مالیات بر ارزش افزوده مشخص خواهد شد. البته باید در نظر گرفت که از این 9 درصد، نرخ مشخصی جهت مالیات و عوارض در نظر گرفته شده است.

میزان سفارش و درآمد از جمله مهمترین فاکتورهای تاثیرگذار در تعیین نرخ مالیات بر ارزش افزوده رستورانها به شمار میروند.

نکته مهم: در تهیه غذاهای رستورانی در رابطه با برخی از مواداولیه، معافیت مالیاتی لحاظ شده است. به همین خاطر، ارزش افزوده باید در رابطه با مواردی از قبیل تهیه نهایی غذا، کترینگ و ارائه غذا تعیین شود.

راهکارهای متداول جهت محاسبه مالیات بر ارزش افزوده رستوران

راهکارهای متعددی جهت محاسبه مالیات بر ارزش افزوده رستوران وجود دارد که از طریق آنها میتوان میزان درآمد، هزینه و سود خالص کسبوکار موردنظر را ارزیابی نمود. البته هر کدام از این روشها از یکسری معایب و مزایا برخوردار هستند که باید مورد بررسی قرار گیرند. در ادامه به معرفی هر کدام از روشهای پرداخت مالیاتی خواهیم پرداخت:

- علیالراس مالیات محاسبه شود: در این روش، مالیات به صورت یکسری شاخصهای کلی توسط نماینده اداره مالیات بررسی میشود. جهت محاسبه دقیق باید مواردی نظیر تعداد کارکنان فعال، موقعیت مکانی، متراژ محیط و غذاهای ارائهشده مورد بررسی قرار گیرند. این روش از دقت بالایی جهت محاسبه مالیات واقعی برخوردار نمیباشد. در اکثر مواقع، خطای محاسباتی باعث میشود تا مالیات غیرواقعی بر صاحبان کسبوکارها جهت پرداخت تحمیل گردد. این روش تنها زمانی باید مورد استفاده واقع شود که رستوراندار، اسناد و اطلاعات کافی جهت ارائه نداشته باشد.

فرم خوداظهاری مالیاتی تکمیل شود: یکی دیگر از روشها جهت محاسبه مالیات بر ارزش افزوده رستوران، تکمیل فرم خوداظهاری میباشد. اطلاعات دقیق کسبوکار باید از طریق تکمیل فرم کارنامه مالیاتی (اظهارنامه) ثبت شود. این اطلاعات مجموعهای از درآمدها، سود، زیان و همچنین هزینههای کسبوکار هستند که باید توسط صاحب کار در اظهارنامه ثبت گردد. این روش در مقایسه با روش قبلی از دقت بالاتری برخوردار میباشد و امکان بروز خطای انسانی در آن وجود ندارد.

استفاده از نرمافزار مدیریت رستوران منوباز:

یکی دیگر از روشهای مدرن برای محاسبه و گزارش مالیات بر ارزش افزوده، استفاده از نرمافزار رستوران منوباز است. این نرمافزار به صورت خودکار به سامانه مودیان مالیاتی متصل میشود و تمامی اطلاعات مورد نیاز، از جمله میزان فروش، هزینهها و مالیات بر ارزش افزوده، را ثبت و ارسال میکند.

این فرآیند طی ۵ روز و با تأیید نهایی کاربر انجام میشود، که این امر باعث کاهش احتمال بروز خطای انسانی و صرفهجویی در زمان و هزینه برای صاحبان رستورانها میشود.

در ادامه برخی از ویژگیهای منوباز را میتوانید مشاهده کنید:

- منو دیجیتال آنلاین

- سیستم ثبت سفارش آنلاین

- انبارداری

- امکان اتصال به بینهایت پرینتر

- بدون محدودیت نصب و استفاده در رایانههای مختلف

- امکان استفاده از طریق تلفن همراه بدون هزینه اضافه

- باشگاه مشتریان پیشرفته

- قابلیت ارسال پیامک

- امکان افزودن بینهایت پیک با پنل اختصاصی آنلاین

- پشتیبانی از انواع روشهای پرداخت آفلاین و آنلاین

- قابلیت ایجاد اشتراک برای مشتریان

- پشتیبانی 24 ساعته در 7 روز هفته

- و هزاران امکان کاربردی دیگر!

جهت کسب اطلاعات بیشتر در مورد امکانات منوباز میتوانید از این لینک استفاده کنید.

برخی از رستوران هایی که از سرویس منوباز استفاده میکنند:

نکاتی که باید در رابطه با تکمیل فرم اظهارنامه ارزش افزوده مدنظر قرار گیرند

یکی از نکات مهم در رابطه تکمیل فرم اظهارنامه مالیات بر ارزش افزوده رستوران، زمان ارسال آن میباشد. رستوراندارها باید با مراجعه به سامانه مالیات بر ارزش افزوده در زمان مشخص جهت ثبت اطلاعات کسبوکار خود اقدام نمایند. این مهلت، هر سه ماه یکبار به مدت 15 روز در نظر گرفته شده است.

در گام اول، نیاز است که فرم اظهارنامه مالیاتی تکمیل گردد. در گام بعد، صاحب کسبوکار ملزم به پرداخت مبلغ مالیات میباشد که ممکن است مقدار آن طی دو فیش تسویه شود. راه اندازی رستوران ها و چگونگی نحوه تکمیل فرم اظهارنامه ارزش افزوده برای صاحبان کسبوکارها به منظور جلوگیری از پرداخت جریمههای مالیاتی از اهمیت ویژهای برخوردار میباشد.

آیا عدم ارسال اظهارنامه ارزش افزوده مشمول جریمه خواهد شد؟

بر طبق قانون مالیاتی، صاحبان کسبوکارهای فعال در حوزه تهیه غذا باید در مهلت مشخصشده جهت تکمیل و ارسال فرم اظهارنامه ارزش افزوده اقدام نمایند. در صورت عدمتوجه به این مورد، هزینههای سنگین و جریمههای نابخشودنی شامل حال صاحبان این دسته از کسبوکارها میشود. عدم فعالیت مالی در رابطه با شرکت و مشاغل اشخاص حقیقی و حقوقی هم نمیتواند منجر به عدم تسلیم اظهارنامه ارزش افزوده شود. در شرایط زیر، امکان جریمه صاحبان فعال در حوزه تهیه غذا وجود دارد:

- اگر در سامانه مالیاتی در موعد مقرر، ثبتنام به عمل نیاید.

- اگر صورتحساب خرید کالا یا خدمات به مشتری پرداخت نشود.

- اگر ارزش ریالی کالا یا خدمات دارای کد اقتصادی در صورتحساب به درستی وارد نشود.

- اگر اظهارنامه قانونی ارسال نشود.

- اگر اطلاعات مرتبط با صورتحساب توسط فروشنده به طور کامل تکمیل نشود.

دستورالعملهای مهم در رابطه با مالیات بر ارزش افزوده رستورانها

بر طبق دستورالعمل مشخصشده، پرداخت 9 درصد مالیات بر ارزش افزوده توسط کسبوکارهای واجدشرایط ضروری میباشد. کسبوکارهای فاقد کترینگ مجاز به پرداخت مالیات نیستند. البته در این بین، یکسری فست-فودیها و اغذیهفروشیها به دلیل فعالیت زنجیرهای ملزم به پرداخت مالیات خواهند شد. مشتریان حق دارند که از رستوران، گواهی پرداخت مالیات بر ارزش افزوده را درخواست نمایند. البته درخواست این عمل از کسبوکارهای فاقد کترینگ و پذیرایی، غیرقانونی به شمار میرود. دو نکته مهم وجود دارد که رستوراندارها باید توجه ویژهای به این موارد داشته باشند:

دریافت مالیات بر ارزش افزوده زمانی قانونی خواهد بود که غذا جهت سرو و پذیرایی به طور کامل تهیه شده است. این قانون در رابطه با مواداولیه صدق نمیکند.

این قانون در رابطه با مالیات کالاهای پرداختشده نظیر نوشیدنی و… توسط توزیعکننده و یا خود رستوران وجود ندارد. مالیات این قبیل از محصولات از قبل پرداخت شده است.

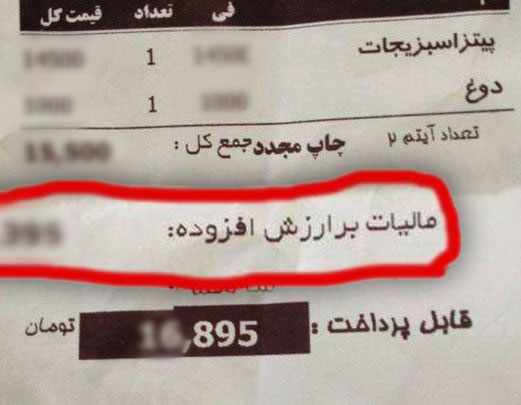

محاسبه 9 درصد مالیات بر ارزش افزوده رستوران

جهت محاسبه مالیات بر ارزش افزوده نیاز است که در ابتدا ارزش بهای کالا در 9 درصد ضرب شود. حاصل جمع عدد بهدستآمده با بهای کالا، 9 درصد مالیات بر ارزش افزوده رستوران را مشخص خواهد کرد.

برای مثال در صورتی که مجموعه مبلغ صورتحساب یک مشتری 200 هزار تومان شده باشد، مشتری موظف به پرداخت 18 هزار تومان مالیات بر ارزش افزوده خواهد بود.

تاثیر مالیات بر ارزش افزوده بر صاحبان رستورانها

آیا مالیات بر ارزش افزوده رستوران میتواند تاثیر مهمی بر عملکرد کسبوکار داشته باشد؟ جهت پاسخگویی به این سوال باید یکسری فاکتورهای مهم را مدنظر قرار داد. مالیات بر ارزش افزوده رستوران از جمله مهمترین فاکتورهای تاثیرگذار بر تقاضا، عرضه، رفاه و همچنین اشتغال به شمار میرود. اولین نکته، در رابطه با کاهش تقاضا است. قیمت نهایی غذا و نوشیدنی با وجود مالیات، بیشتر میشود. با این وجود، تقاضا کمتر خواهد شد و این امر میتواند در فرایند جذب مشتری، تاثیر منفی داشته باشد. نکته مهم دیگر، در رابطه با هزینه اعمال-شده بر صاحبان رستورانها میباشد. پرداخت این هزینه باید از سود ناشی از درآمد کسبوکار انجام شود. البته باید به این نکته مهم توجه نمود که مالیات بر ارزش افزوده، مالیاتی است که هزینه آن باید توسط مشتری پرداخت شود.

نکته مهم: در بسیاری از موارد دیده شده است که شرایط نقدینگی کسبوکار به نحوی میباشد که امکان پرداخت مالیات بر ارزش افزوده رستوران در طول سه ماه وجود ندارد. البته شرایط خاصی جهت قسطبندی مالیات برای صاحبان کسبوکارها فراهم شده است که جهت کسب اطلاعات بیشتر باید با یک فرد متخصص در این زمینه مشورت نمایید.

اگر هزینه مالیات بر ارزش افزوده توسط رستوراندار اعمال نشود ممکن است که کسبوکار به جای سود، ضرر دهد. این عامل مهم می تواند در فرایند سودآوری کسبوکار، تاثیر بسیار منفی بگذارد.

آیا هزینه پیک رستوران، مشمول مالیات بر ارزش افزوده میشود؟

یکی از سوالات مهم مطرح شده توسط مشتریان، این است که آیا باید جهت استفاده از خدمات پیک رستوران هزینه مالیات بر ارزش افزوده پرداخت نمایند. بر طبق بند 13 ماده 9 قانون مالیات، این نوع خدمات مشمول دریافت هزینه اضافی نخواهد بود. پیک رستوران جزو خدمات حملونقل زمینی به شمار میرود. پس نیازی نیست که صاحبان رستورانها برای این مورد از مشتریان خود، هزینه مالیات بر ارزش افزوده را دریافت نمایند.

نتیجهگیری

در این محتوا در رابطه با مالیات بر ارزش افزوده رستورانها، اطلاعات مهمی را در اختیار شما عزیزان قرار دادیم. بررسی و محاسبه مالیات بر ارزش افزوده میتواند مهمترین فاکتور جهت رشد و توسعه کسبوکارهای فعال در حوزه تهیه غذا به شمار رود. انجام تعهدات مالیاتی از سوی صاحبان رستورانها از اهمیت ویژه ای برخوردار میباشد، زیرا عدمتوجه به این مورد میتواند منجر به اعمال جریمههای سنگین مالیاتی شود. توجه به این موضوع به ویژه به هنگام راهاندازی یک کسبوکار جدید، ضرورت زیادی دارد. جهت کسب اطلاعات دقیقتر در رابطه با امور مالیاتی، حتما با یک فرد متخصص در این زمینه مشورت نمایید.